Nafukovací býk počas ceremoniálu pri príležitosti prvého dňa obchodovania v roku v centrále Kórejskej burzy (KRX) v Soule v Južnej Kórei, utorok 2. januára 2024. SeongJoon Cho/Bloomberg cez Getty Images

Bloomberg | Bloomberg | Getty Images

Opatrenia v japonskom štýle Južnej Kórey na zlepšenie správy a riadenia spoločností nemusia stačiť na posilnenie jej podhodnotených akciových trhov a na riešenie takzvaného „kórejského diskontu“.

Komisia pre finančné služby krajiny v pondelok odhalila svoj „program zvýšenia hodnoty spoločnosti“, zamerané na podporu výnosov akcionárov prostredníctvom stimulov vrátane daňových výhod.

Štvrtá najväčšia ázijská ekonomika sa snaží zvýšiť valuácie akciových trhov, ktoré sa považujú za oveľa nižšie v porovnaní s ostatnými, pričom analytici tento fenomén označujú ako „Kórejská zľava.“

Program FSC je podobný programu Japonska, ktorého riadenie spoločnosti tlačí zvýšiť výnosy akcionárov ako aj silné zisky poháňali tokijské trhy na rekordné maximá po 34 rokoch.

Kroky Južnej Kórey, hoci sú podobné tým, ktoré podniklo Japonsko, sa nemusia ukázať ako úspešné.

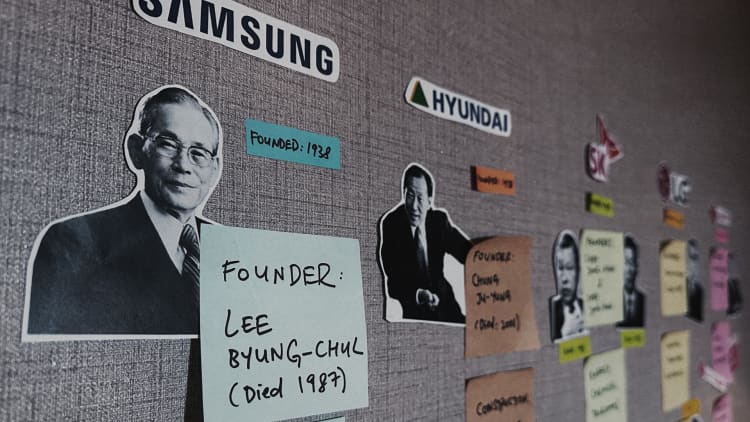

Problém „chaebol“.

Juhokórejské trhy tvoria korporácie nazývané „chaebols“, čo sú veľké rodinné globálne konglomeráty, zvyčajne kontrolované rodinou zakladateľa. Medzi významné chaeboly patria Samsung Electronics, LG, SK a Hyundai.

Chaebols sú tiež súčasťou dôvodu kórejskej zľavy, pretože v rámci týchto väčšinových rodinných štruktúr majú menšinové zainteresované strany malý vplyv na strategické rozhodnutia.

„Kľúčovou otázkou je, že 'Kórejská zľava' existuje, pretože ovládajúci akcionári berú neúmerné výhody,“ povedal James Lim, hlavný výskumný analytik Dalton Investments, pričom poznamenal, že Kórea má viac spoločností so silnými kontrolnými akcionármi v porovnaní s Japonskom. „V tom spočíva výzva.“

Odolnosť voči…

Čítať ďalej..

Zdroj: https://www.cnbc.com/2024/02/28/why-south-koreas-japan-style-measures-to-boost-its-stock-market-may-not-work-.html

Obrázok zdroj: cnbc.com

Average Rating